Im Jahr 2002 beschloss der Bundestag das Fallpauschalengesetz zur Finanzierung der Krankenhäuser, das 2004 – also vor 20 Jahren – in Kraft trat. 2024 kündigte Gesundheitsminister Lauterbach bei der Vorstellung seiner «großen» Krankenhausreform (Krankenhausversorgungsverbesserungsgesetz – KHVVG) eine «Revolution» und die «Überwindung» der Fallpauschalen an. Nichts davon stimmt. Das Ganze ist ein Etikettenschwindel. Die Fallpauschalen, kurz DRGs, werden nicht abgeschafft, sondern nur um eine weitere Vergütungskomponente, die ebenfalls von der Anzahl der behandelten Patient*innen abhängt, ergänzt. Tatsächlich ist die Abschaffung der DRGs aber bitter nötig, um die Ökonomisierung und den Einfluss privaten Kapitals auf die Gesundheitsversorgung zurückzudrängen. Was sind DRGs? Wie wirken sie sich auf die Gesundheitsversorgung aus? Und wie kann eine andere Form der Finanzierung aussehen?

Was sind DRGs?

DRG (Diagnosis related Groups) sind Fallpauschalen. Sie stellen den durchschnittlichen Kostenaufwand für eine bestimmte Behandlung einer Person mit einer bestimmten Diagnose dar und sind damit die Grundlage für die Vergütung der Krankenhäuser mittels Preisen. Die deutschen DRGs wurden aus den australischen DRGs abgeleitet und weiterentwickelt. Dort wurden sie aber nicht flächendeckend für alle Behandlungen eingesetzt und zum überwiegenden Teil auch nicht als Preise, die die Vergütung der Krankenhäuser definieren, sondern nur als Methode, um den Leistungsumfang eines Krankenhauses zu ermitteln und um einen Anhaltspunkt dafür zu erhalten, welches Budget welchem Krankenhaus zugeteilt werden muss.

Bei der Einführung der DRGs im Jahr 2004 gab es 409 Fallgruppen, 2024 waren es 1.296.

Bei der Einführung der DRGs im Jahr 2004 gab es 409 Fallgruppen, 2024 waren es 1.296. Dabei werden verschiedene Schweregrade unterschieden, die nach Nebendiagnosen, Komplikationen und dem Alter gewichtet werden.

Thomas Böhm war im Klinikum Stuttgart als Chirurg tätig, in dem er bis 2011 auch Personalratsvorsitzender war. Für ver.di war er Bezirksvorsitzender in Stuttgart und ist jetzt Mitglied im Landeskrankenhausauschuss der Landesregierung und im Verwaltungsrat des Klinikums Stuttgart. Er arbeitet aktiv im Bündnis «Krankenhaus statt Fabrik» mit und beschäftigt sich seit Jahren schwerpunktmäßig mit den Themen Krankenhausfinanzierung und Krankenhausplanung.

In die DRG-Kalkulation gehen nur die laufenden Kosten der stationären Behandlung ein, keine Vorhaltekosten und keine Investitionen. Das DRG-System gilt für alle voll- und teilstationären Leistungen – ausgenommen sind lediglich die Psychiatrie, Psychotherapie und Psychosomatik sowie ambulante Behandlungen.

Die jeweils anzuwendende DRG ergibt sich aus der Hauptdiagnose, allen Nebendiagnosen und Komplikationen (verschlüsselt nach dem internationalen Krankheitsartenschlüssel – ICD-Katalog) und der Verschlüsselung aller Prozeduren (Behandlungen), die an den Patient*innen ausgeführt werden (OPS-Katalog). Werden diese Parameter in ein EDV-Programm («Grouper») eingegeben, ermittelt es die zutreffende DRG inklusive Schweregrad. Die Vergütung für eine DRG gilt für die gesamte Behandlung, egal, wie lange sie dauert. Dabei ist für jede DRG eine «obere Grenzverweildauer» festgelegt. Liegt ein*e Patient*in länger, gibt es einen täglichen Zuschlag, der aber bei Weitem nicht kostendeckend ist.

Die Finanzierung der Gesundheitsversorgung im Krankenhaus über Fallpauschalen macht die Verkürzung der Verweildauer zu einem lukrativen Steuerungselement.

Das heißt, dass die Finanzierung der Gesundheitsversorgung im Krankenhaus über Fallpauschalen die Verkürzung der Verweildauer zu einem lukrativen Steuerungselement macht: Je kürzer die Aufenthaltsdauer der Patient*innen im Krankenhaus ist, umso weniger Kosten entstehen und umso eher kann ein*e neue*r Patient*in aufgenommen, «bearbeitet» und abgerechnet werden. Es gibt für jede DRG auch eine «untere Grenzverweildauer». Wird diese unterschritten, erfolgen Abzüge. Ob diese «Bremse» greift, ist allerdings fraglich, weil die Möglichkeit, mehr Patient*innen zu behandeln, gegengerechnet werden muss.

Die Vergütung in Euro, die ein Krankenhaus für eine Person mit einer bestimmten DRG erhält, richtet sich nach dem (bundeseinheitlichen) sogenannten Relativgewicht (RG) der jeweiligen DRG, multipliziert mit dem sogenannten Landesbasisfallwert (LBFW) (Näheres siehe Kasten).

Fazit: Fallpauschalen sind ein Festpreissystem, und zwar mit Preisen, die nach gesetzlichen Vorgaben ausgehandelt werden. Es sind keine Durchschnittspreise. Bei diesen würden sich Kostensenkungen bzw. Kostensteigerungen automatisch auf die Vergütung auswirken. Wenn zum Beispiel alle Krankenhäuser sparen, würden ihre Einnahmen in einem Durchschnittspreissystem automatisch immer weiter absinken (Kellertreppeneffekt). Sie sind auch kein Marktpreissystem, in dem Angebot und Nachfrage den Preis bestimmen, obwohl es erhebliche Bemühungen von neoliberalen Wissenschaftler*innen und auch von den Krankenkassen gibt, um eine solche Entwicklung in die Wege zu leiten. Aber auch ein Festpreissystem hat üble Folgen für die Patient*innen und die Beschäftigten und es ist immer die Eintrittspforte für eine noch weitere Vermarktwirtschaftlichung des Gesundheitswesens.

Grundsätzlich gehen von Preisen massive Fehlanreize aus. Wenn ein Krankenhaus für die Behandlung einer bestimmten Krankheit eine bestimmte Summe Geld bekommt, ist es ökonomisch rational,

- die Behandlungskosten des einzelnen Falls möglichst zu minimieren (ein klarer ökonomischer Anreiz zur Unterversorgung und zur Arbeitsüberlastung);

- in all den Fällen, in den ein Gewinn zu erwarten ist, möglichst viele Behandlungen durchzuführen (was Überversorgung und Verschwendung und wieder Arbeitsüberlastung zur Folge hat);

- die Patient*innen zu selektieren, bei denen anzunehmen ist, dass man keinen Gewinn macht, bzw. um die zu werben, bei denen Gewinn möglich ist (Rosinenpicken).

All das ist das genaue Gegenteil von einer guten Gesundheitsversorgung und von guter Arbeit. Es konterkariert die eigentlichen Ziele der Daseinsvorsorge und höhlt das Solidarsystem aus. Statt der Gesundheit stehen das Geld und der Gewinn im Zentrum aller Überlegungen.

Vom Selbstkostendeckungsprinzip zur Einführung der Fallpauschalen

Die Entstehungsgeschichte der DRGs reicht jedoch viel weiter zurück als in das Jahr 2004 und ist Ausdruck der zunehmenden neoliberalen Umwandlung eines wichtigen Bereichs der Daseinsvorsorge in einen Wirtschaftssektor, in dem Geld verdient werden soll. Spätestens seit dem Krankenhausneuordnungsgesetz von 1984 wird an diesem Systemwechsel konsequent, und zwar partei- und regierungsübergreifend, gearbeitet.

Vorher (zwischen 1972 und 1983) galt das sogenannte Selbstkostendeckungsprinzip. Die Kosten der Krankenhäuser wurden während des laufenden Jahres über Tagespflegesätze für alle Patient*innen abgerechnet. Dies waren aber keine «Tagespreise», sondern Abschlagszahlungen auf die anfallenden Selbstkosten. Diese Tagespflegesätze wurden auf der Basis der Selbstkosten des letzten Jahres unter Berücksichtigung der im nächsten Jahr zu erwartenden Entwicklungen (Kostensteigerungen, Anzahl der Patient*innen) festgelegt. Am Ende des Jahres wurde spitz abgerechnet: Wurde zu viel bzw. zu wenig bezahlt, mussten Gewinne von den Krankenhäusern zurückgezahlt und Verluste von den Kassen nachfinanziert werden.

Das Selbstkostendeckungsprinzip ist die einzig richtige Form der Kostenerstattung in der Daseinsvorsorge.

Mit dem Betrieb von Krankenhäusern Gewinne zu erwirtschaften war damit gesetzlich verboten. Es bestand kein ökonomischer Anreiz, Verweildauern zu verlängern oder auf Kosten des Personals zu sparen. Dieses Selbstkostendeckungsprinzip ist die einzig richtige Form der Kostenerstattung in der Daseinsvorsorge: Das, was notwendig ist, wird getan und dann auch finanziert. Gesteuert wird nicht über das Geld (finanzielle Steuerung), sondern über Regeln und Vorgaben. So entstanden in dieser Zeit eindeutige Vorgaben zur Personalausstattung (Anhaltszahlen), die festlegten, wie viel Personal (aller Berufsgruppen) zur Versorgung der Patient*innen notwendig ist.

Es ist falsch, diese Phase der Krankenhausfinanzierung als Selbstbedienungsladen zu charakterisieren, weil einerseits die Kassen das Recht hatten, die Wirtschaftlichkeit der entstandenen Kosten überprüfen zu lassen, sodass die Krankenhäuser bei nachgewiesener Unwirtschaftlichkeit Fehlbeträge selbst tragen mussten, und weil es andererseits die Vorgaben zur Personalausstattung gab. Auch der Vorwurf der «Freiheitsberaubung», Patient*innen wären unnötig lange im Krankenhaus «festgehalten» worden, ist nicht zutreffend, weil dieses Finanzierungssystem gerade keinen Anreiz für längere Verweildauern enthielt. Tatsächlich gezahlt wurde ja nach den entstandenen Kosten und nicht nach vorher festgelegten Tagessätzen.

Ein solches Finanzierungssystem passt nicht zu dem Versuch, die Daseinsvorsorge zu ökonomisieren und in einen Wirtschaftszweig, in dem man Gewinne machen kann, umzuwandeln. Der Neoliberalismus ist die ökonomische, philosophische und soziologischen Theorie, die die wissenschaftliche Rechtfertigung für die Unterwerfung aller Lebensbereiche unter das Diktat der Marktwirtschaft, die Organisation des menschlichen Lebens als Wettbewerb, den Sozialabbau und den Rückzug des Staates darstellt. Diese Theorie beherrschte in den 1980er-Jahren sowohl die politische Bühne (Thatcher, Reagan) als auch große Teile der Wissenschaft.

Die Robert Bosch Stiftung berief 1981 eine «Kommission Krankenhausfinanzierung» ein, die großen Einfluss auf die damalige gesundheitspolitische Debatte hatte. Ihr Auftrag war, nach Alternativen zum Selbstkostendeckungsprinzip zur Steuerung und Finanzierung der Krankenhausversorgung zu suchen. In ihrem Zwischenbericht umriss die Kommission schon damals klar, wohin die Reise gehen sollte:

«Das Leistungsentgelt soll prospektiv und ohne eine Bindung an betriebsindividuelle Kosten bestimmt werden. Seine Höhe soll die Möglichkeit offenlassen, Überschüsse, aber auch Unterdeckung zu erzielen.»[1]

Auch der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung forderte einen Systemwechsel:

«Der Übergang zu einer einheitlichen Finanzierung und mehr Eigenwirtschaftlichkeit der Krankenhäuser wird hier allgemein als nützlicher Schritt angesehen; er bedeutet, dass die öffentlichen Träger nicht nur, wie gegenwärtig, Fehlbeträge übernehmen müssen, sondern auch Überschüsse erwirtschaften und behalten dürfen. Ein Weg zur Stärkung der Eigenwirtschaftlichkeit wäre, dass nach Leistungen differenzierte Preise für Krankenhausdienste vereinbart werden können, die beispielsweise für alle Krankenhäuser einer Region gleichermaßen gelten. Grundsätzlich wäre die Krankenhausversorgung stärker durch Verhandlungen zwischen den Krankenhausträgern und den Krankenkassen zu steuern.»[2]

Insbesondere im letzten Satz wird deutlich, welche anderen neoliberalen Projekte – neben der Verstärkung des Wettbewerbs der Krankenhäuser untereinander und der Einführung von Preisen – bereits zu diesem Zeitpunkt für die Gesundheitsversorgung angedacht waren. Hierzu gehört das sogenannte Einkaufsmodell der Krankenkassen, also die Idee, dass die Kassen nicht nur selbst entscheiden dürfen, mit welchen Krankenhäusern sie Verträge zur Behandlung von Patient*innen abschließen, sondern auch, dass sie die Preise dafür selbst aushandeln dürfen. Mit der Umsetzung der ersten Idee wäre die gesamte Krankenhausplanung der Länder ausgehebelt, die zweite Idee zielt auf die Einführung «echter» Marktpreise im Bereich der Gesundheitsversorgung.

Ein weiterer Dorn im Auge der Apologet*innen des Neoliberalismus ist die duale Finanzierung des Gesundheitswesens in Deutschland. Dual heißt, dass die laufenden Kosten der Krankenhäuser durch die Kassen getragen werden, während Investitionskosten von den Ländern finanziert werden (müssen). Auch wenn die Länder sich zunehmend ihrer Pflicht entziehen und nur noch weniger als 50 Prozent der notwendigen Kosten übernehmen, bleibt diese Aufgabenverteilung richtig, weil die Schaffung der materiellen Voraussetzungen für die Daseinsvorsorge eine genuine Aufgabe des Staates ist.

Immer wieder gab es Vorschläge für einen Systemwechsel auch in diesem Bereich und die Einführung der sogenannten Monistik, das heißt, dass auch die Investitionskosten durch die Kassen finanziert werden und in die Pflegesätze oder Preise eingerechnet werden. Klar ist, dass auch die Monistik zu einer massiven Schwächung der Krankenhausplanung und zur Stärkung der Verhandlungsmacht der Kassen führt.

Mit dem ‹Krankenhausneuordnungsgesetz› von 1984 begann die schrittweise Abschaffung der Selbstkostendeckung, indem das Gewinnverbot aufgehoben wurde.

Mit dem «Krankenhausneuordnungsgesetz» von 1984 begann die schrittweise Abschaffung der Selbstkostendeckung, indem das Gewinnverbot aufgehoben wurde. Krankenhäuser können seither also Gewinne machen. Die unterjährige Abrechnungseinheit «Tagespflegesatz» wurde tendenziell zum Tagespreis, gedeckelt durch ein vereinbartes (prospektives) Budget. Zusätzlich wurden sogenannte Sonderentgelte ergänzend zum (reduzierten) Tagespflegesatz für 16 besonders aufwendige Leistungen als Kann-Regelung eingeführt (z. B. Herzoperationen, Gelenkprothesen). Diese Sonderentgelte waren die ersten Formen von Fallpreisen. Kostendumping lohnt sich dadurch genauso wie der Versuch, über eine Erhöhung der Fallzahlen ein höheres Budget zu erhalten. Damit sind Überversorgung (unnötige Behandlungen) und Unterversorgung (zu kurze Liegezeiten und Personalmangel) vorprogrammiert. Die Gewinne sind umso höher, je höher das Budget ist und je niedriger die Kosten sind.

Das Gesundheitsstrukturgesetz von 1992 schrieb diese Entwicklung fort. Neben den Sonderentgelten für einzelne Leistungen wurden jetzt auch Pauschalen für die gesamte Behandlung eines Falles eingeführt. Die bisherige Kann-Regelung wurde zwingend. Zunächst gab es 40 Fallpauschalen, die Zahl der Sonderentgelte wurde auf 104 erhöht. Im Verlauf der nächsten Jahre stieg die Anzahl der Fallpauschalen auf 103 und die der Sonderentgelte auf 151 an.

Das ‹Gesetz zur Reform der gesetzlichen Krankenversicherung› von 1999 besiegelte dann das Ende des Selbstkostendeckungsprinzips.

Das «Gesetz zur Reform der gesetzlichen Krankenversicherung» von 1999 besiegelte dann das Ende des Selbstkostendeckungsprinzips und die umfassende und verbindliche Einführung des Systems der Fallpauschalen in allen somatischen Krankenhäusern. Tagespflegesätze waren damit abgeschafft; die Psychiatrie sollte später folgen, was aber am Widerstand der betroffenen Beschäftigten und Fachgesellschaften scheiterte.

Mit dem «Fallpauschalengesetz» von 2002 wurden lediglich Detailregelungen ergänzt und das Ende der Übergangsfrist zur obligatorischen Umstellung auf DRGs wurde auf den 1. Januar 2004 festgelegt.

Die Folgen der DRG-Einführung für die Krankenhäuser, die Beschäftigten und die Patient*innen

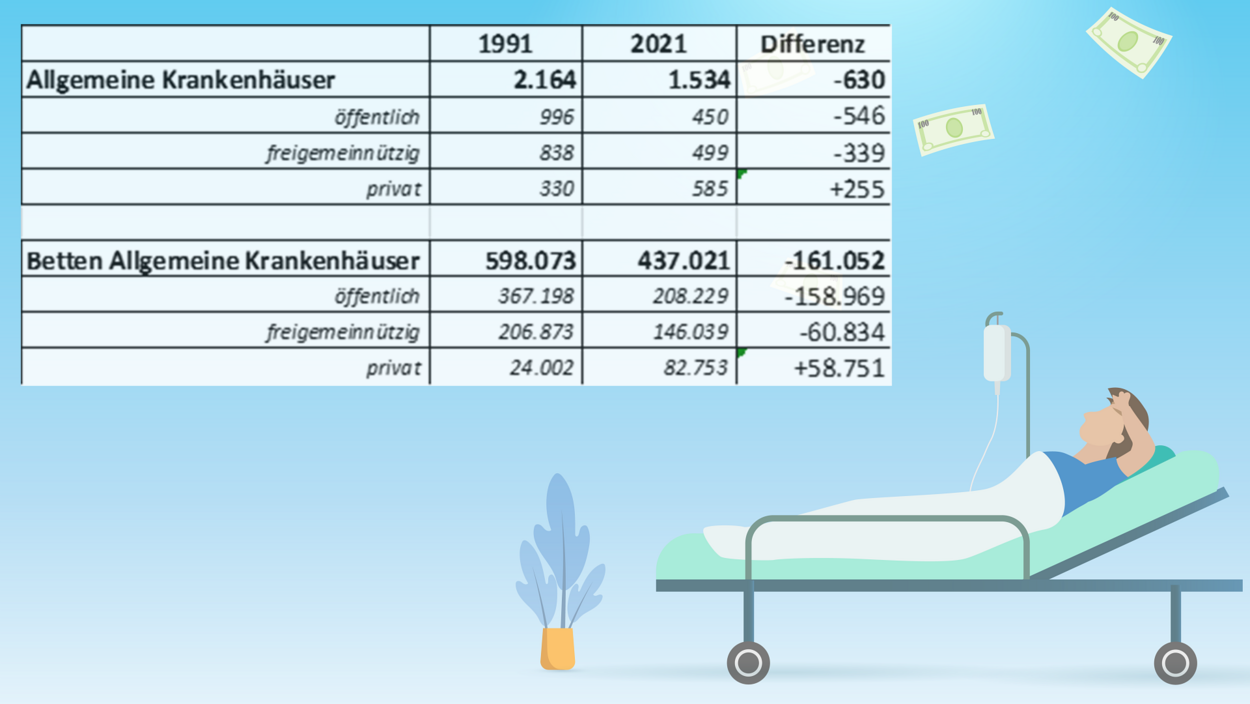

Die weitreichendste Veränderung durch die DRG-Einführung betrifft den Anteil der privaten Kliniken an der Gesamtversorgung: Seit 1991 hat sich die Anzahl der privaten Krankenhäuser annähernd verdoppelt. Die Anzahl der Betten in privaten Häusern hat sich mehr als verdreifacht. Dies ging im Wesentlichen zulasten öffentlicher Häuser: Ihre Anzahl hat sich mehr als halbiert, die Anzahl der Betten in öffentlichen Krankenhäusern ging um 170.000 zurück (siehe Tabelle 1).

Hierfür gibt es zwei Gründe: Zum einen lässt sich seit der Abschaffung des Gewinnverbots und der Selbstkostendeckung mit Krankenhäusern Geld verdienen. Zum anderen sind viel zu viele öffentliche Träger dem neoliberalen Zeitgeist gefolgt und haben ihre Häuser verkauft – in aller Regel für einen Apfel und ein Ei.

Der Einstieg von immer mehr privaten Klinikkonzernen in den Bereich der Gesundheitsversorgung war eine gewollte und höchst willkommene Folge der DRGs. Klar ist, dass Private nur einsteigen, wenn Gewinne möglich sind und wenn Anteilseigner finanziell bedacht werden können. Die Privaten sind die Treiber der Ökonomisierung. Ihr Geschäftsgebaren setzt die öffentlichen und freigemeinnützigen Krankenhäuser unter Druck. 2017 musste ein Arzt bzw. eine Pflegekraft in einer Privatklinik 26 bzw. 11,8 Prozent mehr Patient*innen behandeln als in einer öffentlichen Klinik. Im selben Jahr verdiente eine Pflegekraft in einer privaten Klinik 5.722 Euro weniger als in einer öffentlichen Klinik. Insgesamt ergab sich aus der schlechteren Vergütung in den jeweiligen Berufsgruppen ein Kostenvorteil der Privaten von 275 Millionen Euro. Zusammen mit dem niedrigeren Personalbestand in den einzelnen Berufsgruppen ergibt sich die stolze Summe von 1,04 Milliarden Euro Kosteneinsparungen im Vergleich zu öffentlichen Krankenhäusern.

2017 musste ein Arzt bzw. eine Pflegekraft in einer Privatklinik 26 bzw. 11,8 Prozent mehr Patient*innen behandeln als in einer öffentlichen Klinik. Im selben Jahr verdiente eine Pflegekraft in einer privaten Klinik 5.722 Euro weniger als in einer öffentlichen Klinik. Insgesamt ergab sich aus der schlechteren Vergütung in den jeweiligen Berufsgruppen ein Kostenvorteil der Privaten von 275 Millionen Euro.

Hinzu kommt ein weiterer Aspekt: Rosinenpickerei. 2017 behandelten private Kliniken 17 Prozent aller Patient*innen, aber 46,3 Prozent aller Varizen (Krampfadern-Erkrankungen), 25,9 Prozent aller Kniegelenksarthrosen, 24,9 Prozent aller Hüftarthrosen, 25,1 Prozent aller Bandscheibenschäden und 24,8 Prozent aller Rückenschmerzen. All das sind Diagnosen, bei denen man aufgrund ihrer Planbarkeit fette Gewinne machen kann.[3]

Aber auch die Innenstruktur der Krankenhäuser hat sich massiv verändert. Seit der Einführung der DRGs geben die Kaufleute den Ton an. Controlling- und Finanzabteilungen werden massiv aufgebläht. Der finanzielle Druck ist allgegenwärtig und soll jede medizinische und pflegerische Entscheidung beeinflussen. Dafür sorgt die «interne Budgetierung»: Alle Bereiche und Abteilungen bekommen Mittel zugewiesen, mit denen sie auskommen müssen. Gleichzeitig werden die Einnahmen gegengerechnet und die Beschäftigten unter Druck gesetzt, entweder durch Leistungssteigerungen oder durch Kosteneinsparungen einen Gewinn zu erwirtschaften. Die Beschäftigten sollen sich also selbst rationalisieren.

Die Beschäftigten werden unter Druck gesetzt, entweder durch Leistungssteigerungen oder durch Kosteneinsparungen einen Gewinn zu erwirtschaften.

Ein Übriges tut die Methode des Benchmarkings. Beschäftigte, ganze Abteilungen und Krankenhäuser werden miteinander verglichen. Immer geht es um den/die Billigsten, obwohl allen klar ist, dass es sich in der Regel um Apfel-Birnen-Vergleiche handelt. Hauptsache, es kann Druck aufgebaut werden und alle stehen in Konkurrenz zueinander. Die Beschäftigten sollen gegeneinander und nicht miteinander agieren.

Die Hauptbetroffenen sind neben den Patient*innen die Beschäftigten. Sie werden zunehmend nur noch als Kostenfaktor gesehen. Dies betrifft insbesondere die Pflege und die (eh schon schlecht bezahlten) Arbeiten in Bereichen wie Reinigung, Küche oder Haustechnik. In aller Regel wurden diese Arbeiten im Zuge der Neoliberalisierung fremd vergeben oder die Beschäftigten in billige Tochterfirmen ausgelagert. Die Zahl der Pflegekräfte in Allgemeinkrankenhäusern wurde allein in den Jahren 1995 bis 2018 um ca. 22.000 (Vollkräfte) abgesenkt, obwohl die Zahl der Patient*innen im selben Zeitraum um über 4,1 Millionen zunahm. Massive Überlastung und Berufsflucht waren und sind die Folge. Jetzt wird über die Knappheit in dieser Berufsgruppe gejammert, als ob dies nicht die Folge der DRG-Einsparungswellen wäre. Auch dieses Problem ließe sich durch die Abschaffung der DRGs, durch bessere Arbeitsbedingungen und bessere Entlohnung rasch beheben.

Die Patient*innen werden durch die DRGs systematisch Unter-, Über- und Fehlversorgung ausgesetzt.[4]

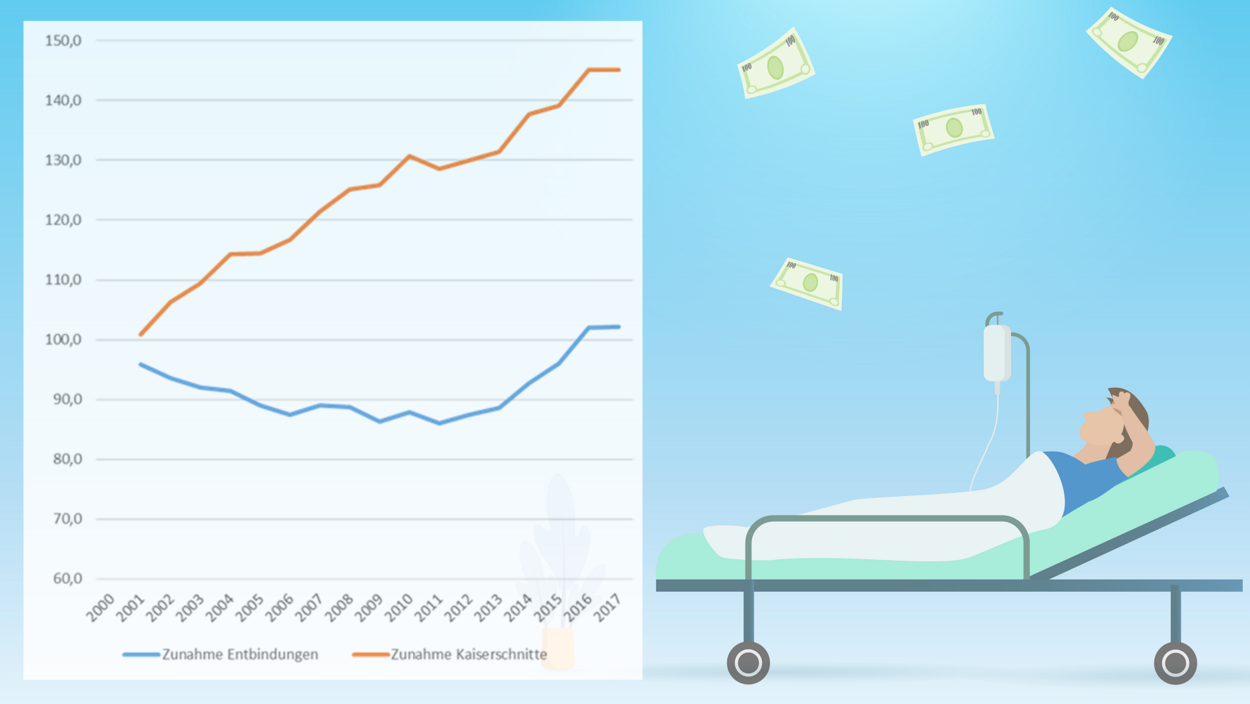

Über- und Fehlversorgung liegt vor, wenn Behandlungen und Eingriffe durchgeführt werden, die bei strenger Prüfung der medizinischen Indikation (Notwendigkeit) nicht erforderlich wären. Beispiele hierfür sind die nach der Einführung der DRGs stark angestiegenen Zahlen von Kaiserschnitten (siehe Abb. 1), weil sie einerseits gut planbar und damit kostengünstiger sind und andererseits die Vergütung um ein Drittel höher ist als bei einer normalen Geburt.

Auch die Behandlung des diabetischen Fußsyndroms (Durchblutungsstörungen der Beine durch Diabetes) ist ein solches Beispiel, wo die deutlich höhere Vergütung (4.500 bis 5.500 Euro) und die bessere Handhabbarkeit einen fatalen ökonomischen Anreiz zur Fuß-Amputation darstellt und zu vermehrten Amputationen führte. Sogar das Deutsche Ärzteblatt konstatierte «Amputationsrate ist ein Desaster» und führte aus: «Kritische Gefäßischämien könnten besser versorgt werden. Der Erhalt der Extremität sollte dabei im Vordergrund stehen. Die Dynamik des Fallpauschalensystems wirkt jedoch kontraproduktiv.»[5] Viele weitere Bespiele ließen sich anführen, etwa die Zunahme der Anzahl der Gelenkprothesen oder die Beatmungsdauer auf Intensivstationen.

Gleichzeitig hat die Einführung der Fallpauschalen zu einer massiven Unterversorgung geführt. Zwischen 1995 und 2018 ist die Anzahl der Patient*innen, die in Krankenhäusern versorgt werden, um 4,1 Millionen Patient*innen gestiegen, während die Anzahl der Pflegekräfte um 22.000 abgenommen hat.[6] Damit muss eine Pflegekraft im Schnitt 27 Prozent mehr Patient*innen versorgen.

Welchem Risiko die im Krankenhaus behandelten Patient*innen insbesondere durch die Personaleinsparung im Pflegebereich ausgesetzt sind, zeigt eine vergleichende Untersuchung von über 400.000 chirurgischen Patient*innen in 300 Krankenhäusern in neun verschiedenen europäischen Ländern: Eine*n Patient*in pro Pflegekraft mehr zu versorgen (von sechs auf sieben Patienten) erhöhte in dieser Studie die Rate der Todesfälle im Krankenhaus und bis 30 Tage nach Entlassung um 7 Prozent.[7]

Eine Hauptargumentation bei der DRG-Einführung war, dass solche Preissysteme effizienter und deswegen billiger seien. In der Tat war dies auch ein Grund für die Einführung der Fallpauschalen. Die «Lohnnebenkosten», also die Aufwendungen des Kapitals für die Krankenkassenbeiträge, sollten gesenkt werden. «Vergessen» wurde dabei, dass Preissysteme und Gewinnerwartungen zwanghaft zu Mengenausdehnungen führen, was die Kosten erhöht. Und genau das ist passiert, wie die folgende Abbildung 2 zeigt:

Wie sehen die Alternativen aus? Unsere Forderungen und Vorstellungen

Krankenhäuser sind Teil der Daseinsvorsorge und bedürfen eines besonderen Schutzes. Marktwirtschaftliche Steuerung und Preise sind dem Zweck der Daseinsvorsorge diametral entgegengesetzt.

Um zu verstehen, wie sich die Einführung eines Preissystems auf einen Wirtschaftsbereich wie die Daseinsvorsorge auswirkt, muss man sich die Besonderheiten dieses Bereichs vor Augen führen, die ihn fundamental von anderen Wirtschaftszweigen unterscheiden:

- Einrichtungen der Daseinsvorsorge beziehen sich auf die Grundbedürfnisse und Grundrechte der Menschen.

- Sie sind am tatsächlichen Bedarf der Menschen ausgerichtet und nicht, wie die anderen Wirtschaftszweige, an der kauffähigen Nachfrage.

- Sie beinhalten auch ein Element der Umverteilung: eingezahlt wird (zumindest in der Tendenz) der finanziellen Leistungsfähigkeit entsprechend und nicht dem individuellen Nutzen entsprechend.

- Einrichtungen der Daseinsvorsorge setzen immer auf Inklusion, das heißt auf die Einbeziehung aller, und nicht auf den Ausschluss von Einzelnen oder ganzen Gruppen.

- Sie werden unter politischer Kontrolle betrieben, gehören also zum öffentlichen Raum und nicht zum Bereich des privaten Wirtschaftens unter Ausschluss der Öffentlichkeit.

- Sie haben einen anderen inneren Aufbau, andere Steuerungscharakteristika (Bedarfssteuerung) und auch eine Standardsetzungsfunktion für die allgemeinen Arbeitsbedingungen.

Einrichtungen der Daseinsvorsorge sichern die Grundbedürfnisse.

Aufgrund dieser Charakteristika ergibt sich ihre Bedeutung für die Gesellschaft unmittelbar: Einrichtungen der Daseinsvorsorge sichern – unabhängig vom sozialen Status – die Grundbedürfnisse. Sie ermöglichen auch den finanziell schlechter Gestellten die Wahrnehmung ihrer Grundrechte. Sie stellen ein solidarisches Element des Ausgleichs und der Umverteilung dar, das in dieser Gesellschaft, die ständig und immer größere Ungleichheit produziert, bitter nötig ist. Mit einem Satz: Sie schützen die Schwachen. Dies gilt aber nur, wenn ihre innere Struktur, ihre Finanzausstattung und ihre Steuerung dies auch zulassen, wenn der Bedarf und nicht das Geld Maßstab für die Aufgabenerfüllung ist.

Vor dem Hintergrund der bisherigen Erfahrungen mit einer Wettbewerbsordnung in Bezug auf Solidarsysteme sind erhebliche Zweifel angebracht, ob der Markt es wirklich «richten» wird. Gegen Markt und Wettbewerb als Steuerungsinstrumente sprechen die praktischen Erfahrungen und die folgenden grundsätzlichen Überlegungen:

- Marktsteuerung macht sich primär nicht am Bedarf fest, sondern an der zahlungsfähigen Nachfrage.

- Eine Übereinstimmung zwischen medizinischem Bedarf und zahlungsfähiger Nachfrage gibt es nur zufällig.

- Im Normalfall klaffen Bedarf und zahlungsfähige Nachfrage zumindest in Bezug auf Gesundheit und Sozialleistungen deutlich auseinander.

Marktsteuerung führt auf der einen Seite zu einer deutlichen Unterversorgung in all den Bereichen und für all jene Menschen, die nicht die notwendigen finanziellen Mittel, aber einen hohen Bedarf an Gesundheitsversorgung haben – also zu Selektion und Exklusion von Patient*innen. Auf der anderen Seite führt Marksteuerung zu Überversorgung und Verschwendung überall dort, wo Geld zu machen ist und wo eine zahlungsfähige Nachfrage besteht.

Marktsteuerung führt zu Selektion und Exklusion von Patient*innen.

Werden Markt und Wettbewerb als Steuerungsinstrumente eingeführt, höhlen sie die Einrichtungen der Daseinsvorsorge von innen aus und verwandeln sie in Wirtschaftsunternehmen.

Erste Forderung ist also, dass Gewinne verboten werden müssen und dass alle notwendigen Kosten für die Krankenhäuser vollständig finanziert werden müssen. Konkret bedeutet das die komplette Abschaffung der DRGs und die (Wieder-)Einführung der Selbstkostendeckung (siehe oben). Damit würde sich auch das Problem der zunehmenden Präsenz von privaten Krankenhauskonzernen erledigen. Sie würden sich rasch vom Acker machen, wenn es keine Gewinne mehr gibt. Ein erster Schritt zur DRG-Abschaffung wäre, alle Personalkosten aus den DRGs herauszurechnen und entsprechend dem tatsächlichen Aufwand zu refinanzieren. Damit wären zwar noch keine Gewinne verboten, aber der Kostendruck auf die Beschäftigten würde entfallen.

Statt die Konkurrenz der Krankenhäuser untereinander über marktwirtschaftliche Mechanismen zu schüren und die Planung den Marktgesetzen zu überlassen (die großen überleben, die kleinen verschwinden vom Markt), müsste es eine Bedarfsplanung in den Bundesländern geben.[8] Die Planung müsste demokratisch (unter Beteiligung aller Betroffenen) und in den Versorgungsregionen stattfinden und nicht vom grünen Tisch der Landesregierungen. So wäre am besten gewährleistet, dass die tatsächlichen Bedarfe und die Bedürfnisse der Bevölkerung und der Beschäftigten berücksichtigt werden.

Dieser Text ist eine aktualisierte und erweiterte Fassung des Kapitels «Was sind DRGs und wie funktionieren sie?» aus der Broschüre «Krankenhaus statt Fabrik: Das Fallpauschalensystem und die Ökonomisierung der Krankenhäuser. Kritik und Alternativen».

[1] Robert Bosch Stiftung (Hrsg.): Zwischenbericht der Kommission Krankenhausfinanzierung der Robert Bosch Stiftung, Materialien und Berichte 12, Stuttgart 1983, S.7

[2] Deutscher Bundestag: Jahresgutachten 1983/84 des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung, BT-Drs. 10/669, 24.11.1983, S. 224, dserver.bundestag.de/btd/10/006/1000669.pdf

[3] Vgl. die Broschüre «Krankenhaus statt Fabrik. Das Fallpauschalensystem und die Ökonomisierung der Krankenhäuser», insbesondere Kapitel I.11, krankenhaus-statt-fabrik.de/2024/03/05/broschuere-das-fallpauschalensystem-und-die-oekonomisierung-der-krankenhaeuser

[4] Vgl. Autor*innenkollektiv: Schwarzbuch Krankenhaus. Das Schweigen brechen, hrsg. von der Rosa-Luxemburg-Stiftung, Berlin 2023, www.rosalux.de/publikation/id/50301

[5] Voll, Barbara: Periphere arterielle Verschlusskrankheit: Amputationsrate ist ein Desaster, in: Deutsches Ärzteblatt 42/2019, A 1900, www.aerzteblatt.de/archiv/210376/Periphere-arterielle-Verschlusskrankheit-Amputationsrate-ist-ein-Desaster

[6] Destatis: Grunddaten Krankenhäuser, Fachserie 12 Reihe 6.1, verschiedene Jahrgänge, eigene Berechnung.

[7] Aiken, Linda H. u. a.: Nurse staffing and education and hospital mortality in nine European countries. A retrospective observational study, in: The Lancet 9931, 2014, 1824–1830, www.thelancet.com/journals/lancet/article/PIIS0140-6736(13)62631-8/abstract

[8] Vgl. Böhm, Thomas: Krankenhausplanung in Deutschland. Krankenhausgesetze und Krankenhauspläne der Bundesländer – ein kritischer Überblick, hrsg. von der Rosa-Luxemburg-Stiftung, Studien 1/2022, Berlin 2022, www.rosalux.de/publikation/id/46337